バイクで事故を起こしてしまった。

車の保険をバイクに使うことは出来ません。(除くファミバイ)

バイク保険を使うことになる。入ってるよね?

バイク保険にも『等級』があります。

- 無事故を続けると、等級が上がって保険料が安くなる

- 事故を起こすと、等級が下がって保険料が高くなる

軽い事故なら、

自腹で払った方が安くつくの?

保険を使うと保険料アップするんだよね?

そんな疑問を解消します。

軽い事故で被害が16万円以下なら、バイク保険を使わない方が得な場合もあります。

だけど、後から補償が膨れ上がることもあるので注意が必要

軽い事故でも、必ず警察へ届けてこう

物損のつもりでも、ゴネられたり後から人身に変わることもあるからね

こんな内容を知って、スッキリしよう。

バイク保険は、事故で多額の賠償・治療費が発生したときに備える保険です。

軽微な事故で保険を使うと等級が上がってしまい、損になることもある。

けど、軽微な事故か否かの見極めは難しい。

軽い事故はバイク保険を使わない方が、得なのか?

事故を起こすと、翌年からの保険料が高くなります。

これは、等級ダウンと、事故有りテーブルへの移行によるもの。

それらの詳細は置いておいて、

いきなり『軽い事故はバイク保険を使わない方が』の結論を言ってしまおう。

軽い事故は、バイク保険を使わない方が得!

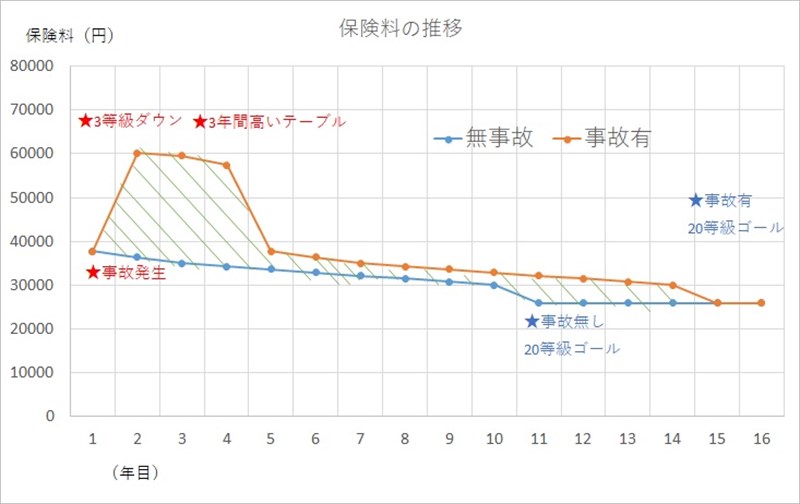

事故を起こした場合と、無事故の場合。

10等級の人が20等級に到達するまでの保険料のシミュレーションです。

- 青線:無事故の人

毎年等級が上がり、10年経過で20等級になりゴール

保険料の割引が頭打ちになります - 赤線:事故った人

3段階降格になり10等級が7等級になる

それと共に3年間は事故有テーブルになるので、事故無の7等級に比べ割引率は低い

3年後に事故無しテーブルに復帰

15年目にやっと20等級になり、無事故の人に追いつく

2つの線の間に囲まれた斜線部が、ともに20等級になり追いつくまでの保険料の差です。

この保険料の差は、元々の保険料に比例して大きくなります。

| 事故前の割引無の保険料 | トータル差額 |

|---|---|

| 10万円 | 16万円 |

| 7万円 | 11万円 |

| 3万円 | 5万円 |

※等級による割引率は変わるが、割引前の保険料は変わらないという前提

10万円の保険料の人が事故を起こすと、保険料はトータル16万円高くなる。

つまり

10万円の保険料の人は、

- 16万円以上の損害賠償が発生した場合は保険を使った方が得

- 16万円以下の小さな事故の場合は、バイク保険を使わない方が得

10万円の保険料というと高く感じるけれど、等級により50%ほど割り引かれている人がほとんどです。だから実際は5万円ほどの保険料を払ってる人が当て嵌まる。

同様に

- 7万円の保険料(実質3.5万円)の人は、11万円がボーダーライン

- 3万円の保険料(実質1.5万円)の人は、5万円がボーダーライン

だから、少額の保険料の人はバイク保険を使った方が得になることが多い。

『軽い事故なら保険を使わない方が』のウワサは本当です。

ただし、少額の損害賠償になるような事故は多くない。ちょっと車に追突しただけでも高額の修理費になることが多いからね。人身事故なら、なおのこと。

保険はあくまで人生が壊れてしまうような賠償額を背負った時のため。

そんな考え方もあります。

バイクは被害者にしかならないなんて思ってないですよね?

等級による割引率

| 等級 | 割増引率 | |

| 無事故 | 事故有 | |

| 1 | 108%割増 | |

| 2 | 63%割増 | |

| 3 | 38%割増 | |

| 4 | 7%割増 | |

| 5 | 2%割引 | |

| 6 | 13%割引 | |

| 7 | 27%割引 | 14%割引 |

| 8 | 38%割引 | 15%割引 |

| 9 | 44%割引 | 18%割引 |

| 10 | 46%割引 | 19%割引 |

| 11 | 48%割引 | 20%割引 |

| 12 | 50%割引 | 22%割引 |

| 13 | 51%割引 | 24%割引 |

| 14 | 52%割引 | 35%割引 |

| 15 | 53%割引 | 28%割引 |

| 16 | 54%割引 | 32%割引 |

| 17 | 55%割引 | 44%割引 |

| 18 | 56%割引 | 46%割引 |

| 19 | 57%割引 | 50%割引 |

| 20 | 63%割引 | 51%割引 |

※損害保険料率算出機構データを引用

等級による割引率(割増率)は、過去の事故データからリスクに応じて決まってます。

保険会社によって、多少の差異はあるかもしれませんが、まずこの数字を使ってます。

無事故で等級が進み、事故を起こすと等級が下がる

- 1年間無事故だと、等級が1つ上がる

- 事故を起こし保険を使うと、等級が3つ下がる

等級は、6等級から始まります。

1年間無事故だと、等級が1つ上がる

1年間無事に走り続けたら、レベルアップの音とともに、1等級アップ!

順調にバイク人生を続ければ、14年で20等級に到達します。

20等級以上は無いので、ゴール!

おめでとう!

でも、事故で滑り落ちないようにね。

事故を起こすと等級が3つ下がる

事故を起こすと

- 3等級下がる

- 『事故有』テーブルに最大3年間移行する

事故で保険を使うと、翌年の等級は下がります。

事故を起こすと3等級ダウン。

さらに、割引率が低い『事故有』テーブルに3年間移行させられる。

前年が事故無なのか事故有なのかで、同じ等級でも割引率が変わります。

だから、等級ダウンと事故有テーブルのダブルで保険料がアップする。

3年経てば、事故無しテーブルに移れるけれど、等級による割引率は、3段階低い等級からやり直し。

20等級になり、割引率が頭打ちになるまでずっと高い保険料が続くのです。

もちろん、1事故あたりです

1年に2回事故を起こすと6等級ダウンで奈落落ち

本当に軽い事故なのか? 必ず3つを確かめて

その事故、本当に軽い損害ですか?

先ほどのシミュレーションでは、16万円以下なら保険を使わない方が良いという結論でした。

しかし、事故の損害が膨れ上がっていくのは良くある話です。

- 物損だと思ってたら、後から首が痛いと言って来た

- 休業補償や交通費を請求してきた

- ぶつかった場所を良く調べたら、交換部品が増えた

- 新車交換を請求してきた

- 示談金を、いつまでたっても払ってくれない

これらはレアケースじゃなく、良くある話です。

あなたは、これらの問題を解決して16万円以下に抑える自信がありますか?

小さなじこでも、必ず行う3つのこと

- その場で示談は絶対にしない

- 必ず、警察に届ける

- 必ずバイク保険会社に届ける

1.その場で示談は絶対にしない

事故を起こしたとき、軽い事故だから大事にしたくない。

誰もがそう思うけど、絶対にその場で示談をしてはダメ!

気が動転してて、傷みに気づいてないだけかもしれない。

後から痛くなることもあるし、口約束で払ってもらえないこともある。

事故の場で口約束をして、当事者だけで可逝けるするのは、後から問題になるが多い。

2.必ず、警察に届ける

小さな事故でも、必ず警察に届ける

事故を警察に届けると『実況見分調書』を警察が作成してくれる。

事故の状況を記録しておかないと、後から責任割合でもめます。

保険会社は、 警察への届け出が無いと動いてくれない。

保険金を受け取るには、必須です。

3.必ずバイク保険会社に届ける

軽い事故で、バイク保険を使わなくても済みそうであっても必ず保険会社に連絡しておこう。

- あなたの判断が正しいか

- この後どうすれば良いのか

プロのアドバイスが貰えます。

もちろん、結果的に保険を使わなくなったとしても問題ない。

保険会社にとっては、願ったり叶ったり

保険金を払わずに済むからね

軽い事故はバイク保険を使わない方が、得なのか?まとめ

バイク保険を使うと、等級が下がってしまうので来年以降の保険金が高くなります。

10万円程度の損害ならば、バイク保険を使わない方が得かもしれない。

- 警察への届け出

- バイク保険会社への連絡

- その場での示談をしない

しかし、結果的にバイク保険を使わなかったとしても、この3つは必ず忘れないで!

バイク保険?

今までと同じでいいや

そう思っているとしたら、損しかありません。

同じ条件でも、保険料は保険会社によって1万円くらい普通に違います。

一括見積サイトで横並びに比べてみるのがおすすめ!

もちろん、完全無料でセールス電話も一切掛かって来ません。

![]()

『保険の窓口 インズウェブ』?

怪しく無いの?

個人情報を入力するのですから、怪しげなサイトには入力できません。

『保険の窓口 インズウェブ』は、

- 東証一部上場のSBIホールディングス株式会社が運営

- プライバシーマーク 認定業者

- 個人情報保護方針、個人情報の取り扱いについてを公開

信頼できるサイトと言えます。

バイク保険の大手3社(アクサダイレクト・チューリッヒ・三井ダイレクト)を含め

主要11社が全て参加している一括見積は『保険の窓口 インズウェブ』の他に有りません。

| ・アクサダイレクト ・チューリッヒ ・三井ダイレクト ・共栄火災 ・損保ジャパン ・AIG損保 | ・三井住友海上 ・Zuttoraide ・あいおいニッセイ同和 ・日新火災 ・SBI日本少額短期 |

ついでに自動車保険でも損して無いか見直そう

ファミバイ特約の比較も出来ます

![]()

併せて読みたい